CPC深知氣候變遷之問題,將會對組織帶來持續營運之重大衝擊風險,因此於2022年度永續報告書,即導入由國際金融穩定委員會成立之氣候相關財務揭露小組所發布「氣候相關財務揭露建議」(以下簡稱TCFD),做為CPC規劃與管理有關氣候變遷可能之風險與機會議題,並於每年度重新檢視與調整。

氣候變遷情境分析-預應增溫2℃之挑戰與機會

為了更積極明確預應氣候變遷所帶來之風險與機會,以情境分析預應未來。因此,假設2050年全球淨零目標發生無法達成之挑戰,導致全球於本世紀未前將可能增溫至2°C,CPC可能風險管理與機會之短、中、長期因應規劃。

依情境分析結果-氣候相關風險與機會對財務之可能影響

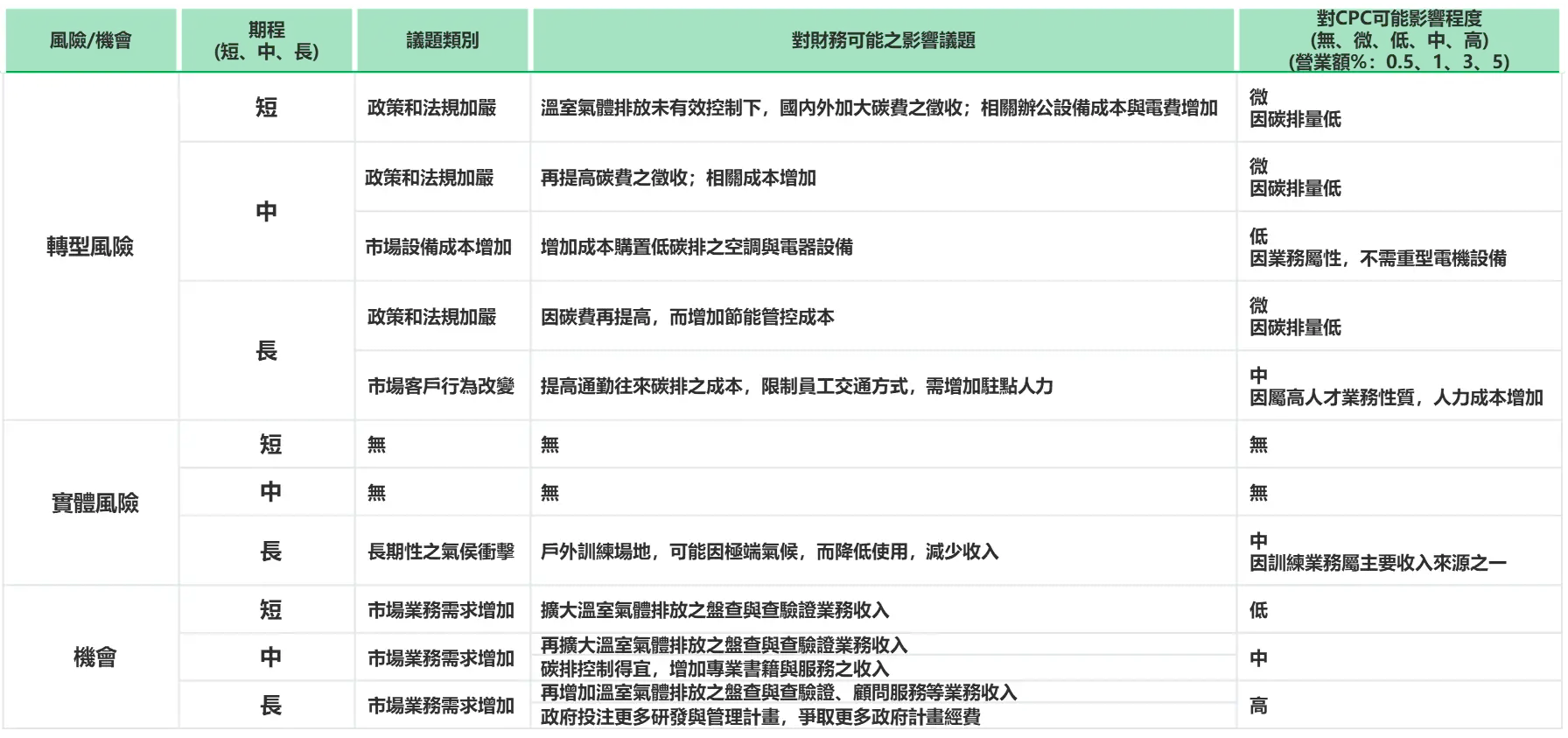

參考TCFD建議之氣候相關風險、機會和財務影響構面,建立CPC氣候相關風險與機會對財務之可能影響分析

依情境分析結果-氣候相關風險與機會對財務之可能影響

短、中、長期之財務風險衝擊分析-風險衝擊佔營業額%【微0.5%、低1%、中3%、高5%】

依情境分析結果-氣候相關風險與機會對財務之可能影響

針對長期風險(具財務中度衝擊)之控制方案-中區教育訓練場域投入改善案例(註:中區係CPC最大之自有戶外教育訓練場域)

建構TCFD核心要素-CPC之氣候治理、策略、風險管理、指標與目標